استراتژی های تشکیل پرتفوی مناسب و کم ریسک

استراتژی های تشکیل پرتفوی مناسب رو هر سرمایه گذاری باید بلد باشه و قوانینش رو در نظر داشته باشه. هر سرمایه گذاری در هر زمینه سرمایه گذاری باید موارد متنوعی را داشته باشد تا در فراز و نشیب بازار کم ترین ضرر را متحمل شود. این همان جلمه را بازگو می کند که یک سرمایه گذار موفق هرگز همه تخم مرغ هایش را در یک سبد نمی گزارد. بنابراین ما باید استراتژی های تشکیل پرتفوی مناسب رو در بورس و … در نظر داشته باشیم. در ادامه این مقاله بنا داریم تا بهترین استراتژی های تشکیل پرتفوی مناسب و تشکیل آن در بازار سهام رو بررسی کنیم، پس در ادامه این مقاله جذاب و مختصر همراه با کد بورسی باشید.

استراتژی های تشکیل پرتفوی مناسب

به همان صورتی که خودتان هم می دانید، در هر بازار و کشوری استراتژی های مختلفی به منظور تشکیل پرتفوی در دسترس می باشد. حتی در یک بازار معین هم استراتژی سرمایه گذاری در طول زمان مشابه نخواهد بود و با گذشت زمان این استراتژی به مراتب عوض خواهد شد، ولی مسئله ای که تمامی سرمایه گذاران مشهور در جهان روی آن اتفاق نظر دارند، کم کردن ریسک سرمایه گذاری با متنوع سازی سرمایه گذاری یا تشکیل پرتفوی می باشد. در این مطلب کاربردی بنا داریم تا روش های مرسوم متنوع سازی پرتفوی را برای شما عزیزان به صورت کامل شرح دهیم پس با کد بورسی همراه باشید.

موفقیت در بازار سهام شرکت ها مثل هر بازار دیگری احتیاج به انتخاب یک رویکرد خوب و حفظ نظم فکری خواهد داشت. بدون این موراد، سرمایه گذاری فقط خرید و فروش های بدون برنامه ای محسوب خواهد شد که سود یا زیان سرمایه گذار را بیشتر به بخت و اقبال وابسته می کند تا به مهارت هایی مثل پشت کار در تحقیق، قدرت تحلیل، توانایی تصمیم گیری، صبر و بردباری به منظور دستیابی به اهداف و مواردی از این دست.

در بین رویکرد های مختلف به منظور سرمایه گذاری در بازار سهام، تشکیل سبد متنوع تحت عنوان یک راه غیر فعال ولی به نسبت مطمئن معرفی شده است. استفاده از این روش، میزان ریسک را به صورت قابل ملاحظ ای کم خواهد کرد و بازده سرمایه گذاری را در سطحی نزدیک به بازده کل بازار حفظ خواهد کرد، ولی یک سبد متنوع قادر است به چارچوبی به منظور امتحان توانایی های یک شخص جهت مدیریت دارایی بدل گردد که در این شرایط به نمونه ای کامل از مدیریت فعال تبدیل می شود. این مقاله در ابتدای امر در خصوص با اصل تنوع بخشی و سازوکار تهیه و مدیریت سبد متنوع توضیح خواهد داد و در ادامه نیز به سراغ شیوه هایی خواهد رفت که یک سهامدار قادر است با استفاده از آنها توانایی های تحلیلی و مدیریتی خود را در چارچوب یک سبد متنوع افزایش دهد و در کنار موضوع کم کردن سطح ریسک، توان خود را روی کسب بازده بیشتر از بازار متمرکز نماید.

تنوع بخشی، میانبری در راستای کم کردن ریسک

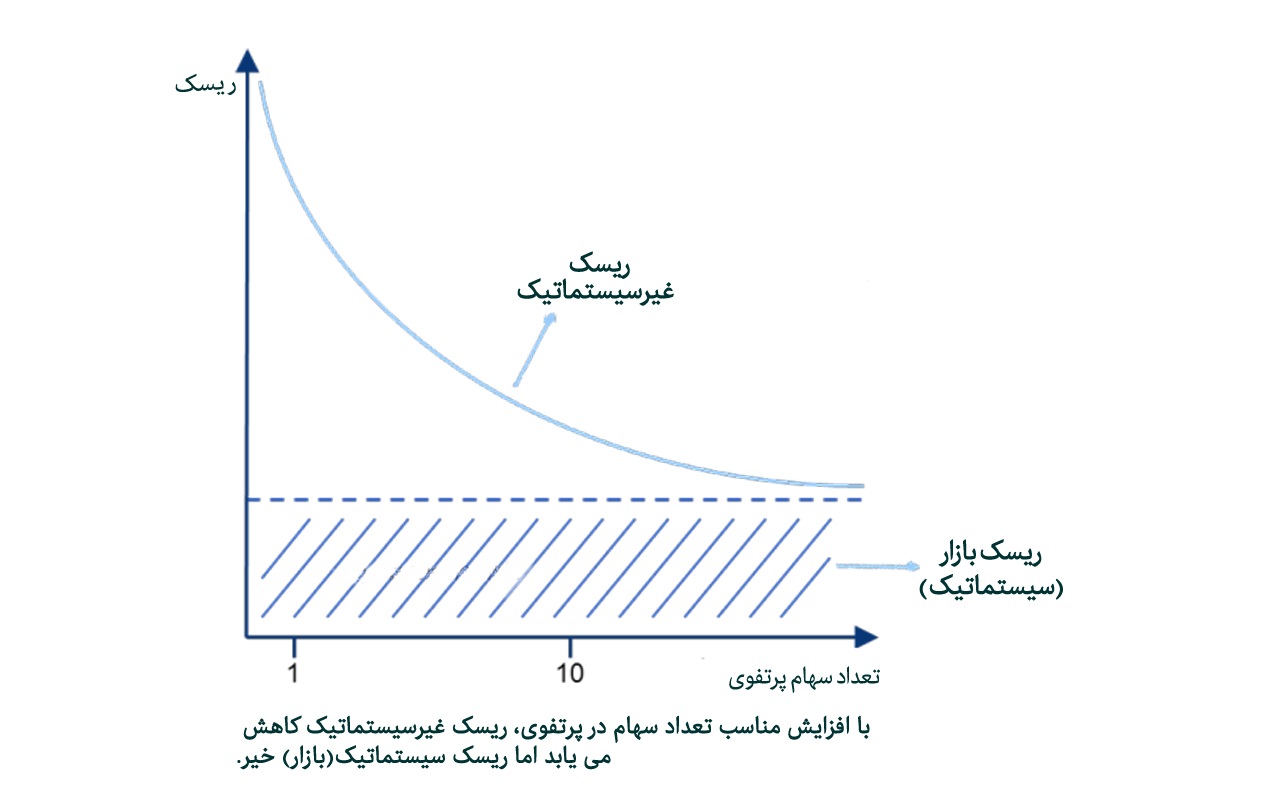

جالب است بدانید که تنوع بخشی یکی از راه های مرسوم به منظور کم کردن ریسک غیرسیستماتیک محسوب می شود. ریسک غیرسیستماتیک از تاثیرات رخداد هایی ناشی خواهد شد که به طبیعت یک شرکت یا گروهی ویژه از شرکت ها ارتباط دارد. اغلب این گونه رویداد ها بر روی تمام شرکت ها یا تمام بازار تاثیر گذار نخواهد بود. برای نمونه، یک تصمیم دولت امکان دارد هزینه های یک صنعت ویژه را زیاد کند و در نهایست قیمت سهام شرکت های آن صنعت کم شود یا مدیریت ضعیف یک شرکت در توسعه بازار امکان دارد موجب تضعیف موقعیت آن در مقابل رقبا گردد، سودآوری را نسبت به بقیه رقبا کم کند و همین امر به کاهش قیمت سهم آن شرکت منتهی گردد، ولی هر یک از این رویداد ها به صورت مستقیم بر بازده سهام شرکت های مرتبط اثر خواهد گذاشت و نه تمامیت بازار. تنوع بخشی به وسیله ساختن یک سبد شامل سهام شرکت های گوناگون قادر است ریسک غیر سیستماتیک را تا حدود زیادی کم کند.

در ادامه باید عنوان کرد که در برابر ریسک غیر سیستماتیک، ریسک سیستماتیک قرار گرفته است. در واقع ریسک سیستماتیک به تاثیرات مجموعه ای از رویداد های کلی بر بازده طیف وسیعی از شرکت ها و صنایع اطلاق می گردد که به آسانی قابل پیش بینی یا کنترل نخواهند بود. برای نمونه، سیاست های مالی و پولی دولت ها، کلیت عملکرد اقتصاد، اختلافات سیاسی، حوادث طبیعی، و تغییرات دائمی شرایط روانی بازار یا به اصطلاح «جو بازار» مثال هایی از این رویداد ها به حساب می آیند که هر کدام از موارد نام برده شده قادر خواهند بود بازده تمام بازار را به شکل مثبت یا منفی در آورند. ریسک سیستماتیک با تنوع بخشی قابلیت کم شدن را ندارد. این ریسک به زمانی ارتباط دارد که سرمایه گذار با هدف کسب سود وارد یک بازار می گردد و آن را قبول می کند، از همین روی به ریسک سیستماتیک در اصطلاح «ریسک بازار» نیز اطلاق می شود.

روش هایی به منظور تنوع بخشی در سبد سهام

می توان گفت که در تئوری، هر چه تعداد سهم های یک سبد بالا تر و وابستگی بازده سهم ها به هم پایین تر یا حتی منفی باشد، ریسک غیر سیستماتیک هم به صورت چشم گیری کم خواهد شد، ولی تنوع بخشیدن در عمل با چالش هایی مانند «هزینه» همراه خواهد بود که باید این مورد را نیز در نظر داشت. حتی چنانچه یک سرمایه گذار قادر باشد سهام کل شرکت های بورسی را بخرد در عمل هزینه های معاملاتی یا همان کارمزد ها آن قدر زیاد خواهد شد که مزیت های ناشی از تنوع بخشی را به صورت کامل نابود خواهد کرد. همچنین اداره یک سبد بزرگ از سهام احتیاج به گذاشتن زمان و امکانات قابل توجه ای خواهد داشت و نکته آخر این که موضوعاتی مثل تعیین وابستگی بازده سهم ها به یک دیگر حتی در تئوری هنوز یک چالش و به صورت کلی مانع محسوب می شود.

با وجود تمام این مواردی که عنوان شد و طبق نتایج تجربی، کاربرد تنوع بخشی در راستای کم کردن ریسک غیر سیستماتیک امکان پذیر و قابل دسترس خواهد بود. در منابع مالی، اغلب این طور بیان می شود که تعداد معدودی سهم؛ به عنوان مثال بیشتر از ۱۰ سهم، می تواند ریسک غیر سیستماتیک را به مقدار چشم گیری کم کند. جهت تشکیل یک سبد متنوع، رویکرد های گوناگونی در دسترس است، از جمله سبد مبتنی بر ارزش بازار و سبد هم وزن که می توانید با توجه به آگاهی خود هر یک از این رویکرد ها را انتخاب و تشکیل سبد دهید.

شاید برای شما مفید باشد :

- شاخص کل هم وزن بورس به چه معناست؟

- NAV یا ارزش خالص دارایی چیست و چگونه محاسبه میشود؟

- انواع استراتژی سرمایه گذاری

استراتژی های تشکیل پرتفوی مناسب – راه های تنوع بخشی به سبد سهام

باید این طور ادامه داد که در این سبد، وزن سهام هر شرکت در سبد با توجه به ارزش بازار آن شرکت در قیاس با سایر سهم های سبد مشخص خواهد شد. به عنوان مثال چنانچه ۱۰ سهم با بیشترین ارزش بازار انتخاب شده و ارزش بازار سهم نخست نسبت به سهم دومی ۱۵ درصد بیشتر باشد، وزن سهم نخست در سبد هم می بایست ۱۵ درصد بیشتر از وزن سهم دومی در نظر گرفته شده باشد. ارزش بازار شرکت برابر تمام سهام شرکت ضرب در قیمت آن سهم می باشد. در نظر داشته باشید که وزن هر سهم در سبد هم با توجه به نسبت ارزش خرید آن سهم به کل ارزش سبد تعیین خواهد شد.

به عنوان مثال این طور فرض کنید که ۱ میلیون تومان به منظور خرید ۱۰ سهم به منظور تشکیل یک سبد در نظر دارید، در این شرایط چنانچه ۱۰۰۰ سهم یک شرکت به قیمت ۲۰۰ تومان را خرید کنید، ارزش خرید آن سهم ۲۰۰ هزار تومان و وزن آن سهم در سبد معادل ۲۰ درصد خواهد شد. به منظور این که این سبد یک سبد مبتنی بر وزن بازار باشد می بایست نسبت وزن سهم ها در سبد با نسبت ارزش بازار شرکت های مربوط به هر سهم موجود در سبد تناسب کامل را دارا باشد.

سبد هم وزن

ساختار این سبد بسیار ساده می باشد. بخاطر این که وزن همه سهم ها در سبد بدون توجه به این که ارزش بازار شرکت های مربوطه چقدر است با یک دیگر برابر خواهند بود. به عنوان مثال در همان سبد ۱ میلیون تومانی می بایست۱۰۰ هزار تومان به منظور خرید هر یک از ۱۰ سهم در نظر گرفته شود. خود سهم ها قادر خواهند بود از بین بزرگ ترین شرکت ها طبق ارزش بازار انتخاب گردند.

امیدوارم که از این مقاله کاربردی و جالب نهایت استفاده رو برده باشید. هر سوال و یا موردی بود می تونید با ما در میون بگزارید.

دیدگاه

نظر بدهید